沖縄特区・地域税制活用

ワンストップ相談窓口

沖縄特区・地域税制活用ワンストップ相談窓口

営業時間 8:30~17:15(土日・祝日を除く)

沖縄特区・地域税制の概要

- ホーム

- 沖縄特区・地域税制の概要

(株)ナーファのマキシと申します。

我社でも沖縄特区・地域税制が活用できるのか教えていただけますか?

沖縄特区・地域税制活用ワンストップ相談員のウチナが、担当させていただきます。

よろしくおねがいします。

1沖縄の特区・地域等税制とは

沖縄の特区・地域等税制について教えてください。

沖縄の特区・地域等税制は、沖縄振興特別措置法に規定された沖縄振興を目的とした税制上の特例措置や、中小企業信用保険法等の特例、融資制度です。

対象地域や業種によって、6つの特区・地域及び離島地域があり、税制上の特例措置を受ける際には、設備投資などを行う前に、沖縄県知事の認定と、主務大臣の確認を受ける必要があります。

また、次の2つの場合に国税や地方税の特例措置を受けることができます。

以下にまとめましたのでご確認ください。

① 沖縄県全域もしくは指定された地域で特定の事業を行うために設備の取得前に、計画について県知事の認定及び、主務大臣の確認を受け、計画に基づいて設備投資を行った場合

対象:全制度

特例措置

- 国税

- 投資税額控除、特別償却

(制度によっていずれかを選択、あるいは指定されたものでの活用となります。) - 地方税

- 事業税の免除、不動産取得税免除、固定資産税免除等、事業所税の軽減(那覇市のみ)

② 沖縄県内の指定された地域(特区)で指定された事業を行う法人を設立した法人税制上の特例を受ける事業年度末の前までに沖縄県知事の事業認定及び、主務大臣の確認を受けた場合

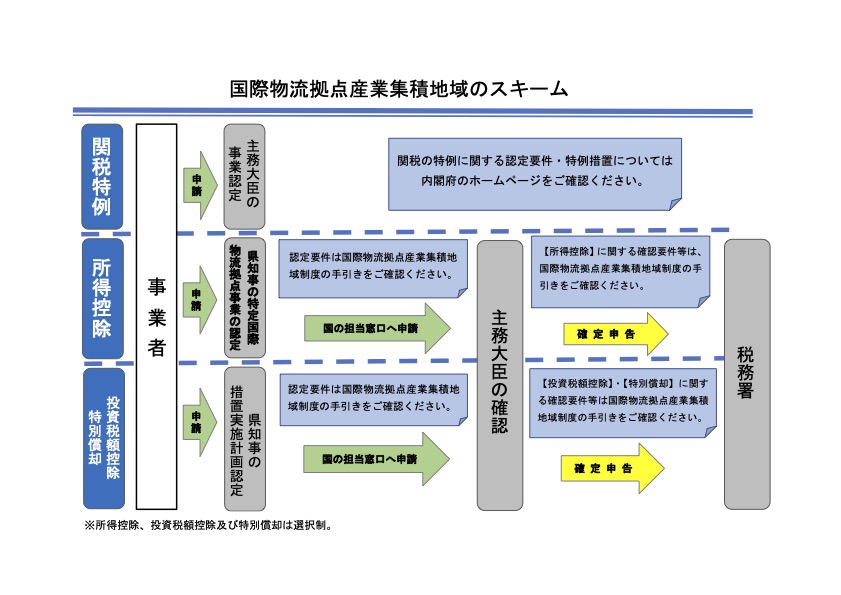

対象:情報通信産業特別地区、経済金融活性化特別地区、国際物流拠点産業集積地域(一部の業種)

特例措置

- 国税

- 所得控除

- 関税(保税地域に係る特例措置)

- 保税地域許可手数料の軽減、保税地域における課税物件の選択制(国際物流拠点産業集積地域で国の事業認定を受けた場合のみ)

我が社も、税の特例措置を受けられるかもしれませんね!

2特例措置の内容

この項目では、各制度に共通する税制上の特例措置の内容を説明します。

各制度に共通する税の特例措置の内容について、以下にまとめました。

各制度ごとに異なる要件や対象資産等については、後述の3 、4 の項目をご覧ください。

3 沖縄全域もしくは制定された地域で特定の事業を行うために認定を受けた計画に基づき設備投資を行なった場合の税の特例措置について

※設備を取得する前に、県知事による計画の認定及び主務大臣の確認が必要です。

4 沖縄県内の指定された地域(特区)で指定された事業を行う法人を設立した法人が税の特例を受ける事業年度末までに沖縄県知事の事業認定及び、主務大臣の確認を受けた場合の税の特例措置について

国税

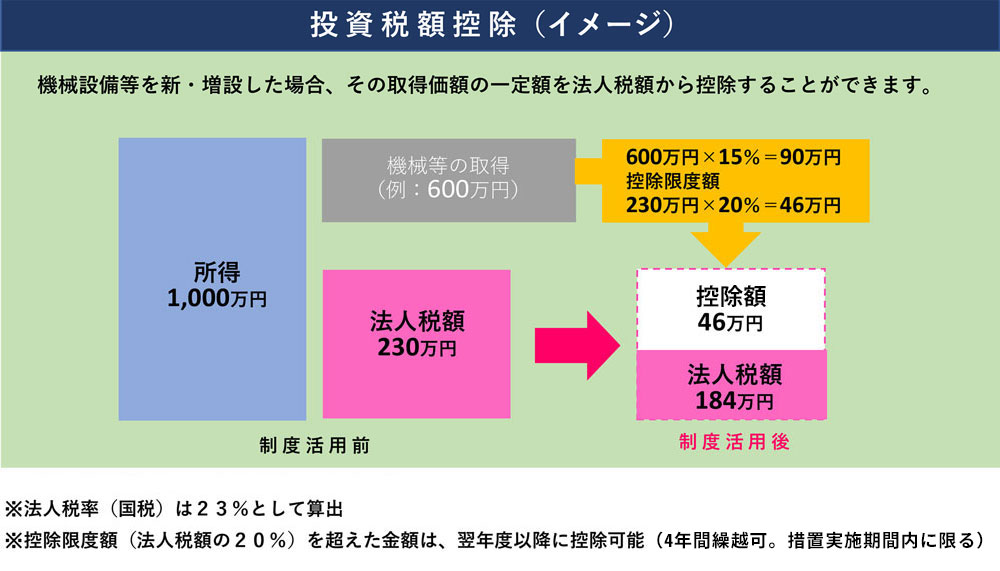

- 投資税額控除

- 取得価額の下記の一定割合の額を法人税額から控除することができます。

- 機械等:取得価額×15%、建物等:取得価額×8%

- 各事業年度の法人税額の20%が限度、残りは4年間繰越が可能(措置実施期間内に限る)

- 対象資産の合計限度額20億円

- 県知事の認定を受けた青色申告を行う事業者行う事業者(法人)であること

- 主務大臣による確認を受けた法人であること(経済金融活性化特別地区を除く)

下記の画像はピンチアウトしてご覧ください。(指2本で拡げて拡大)

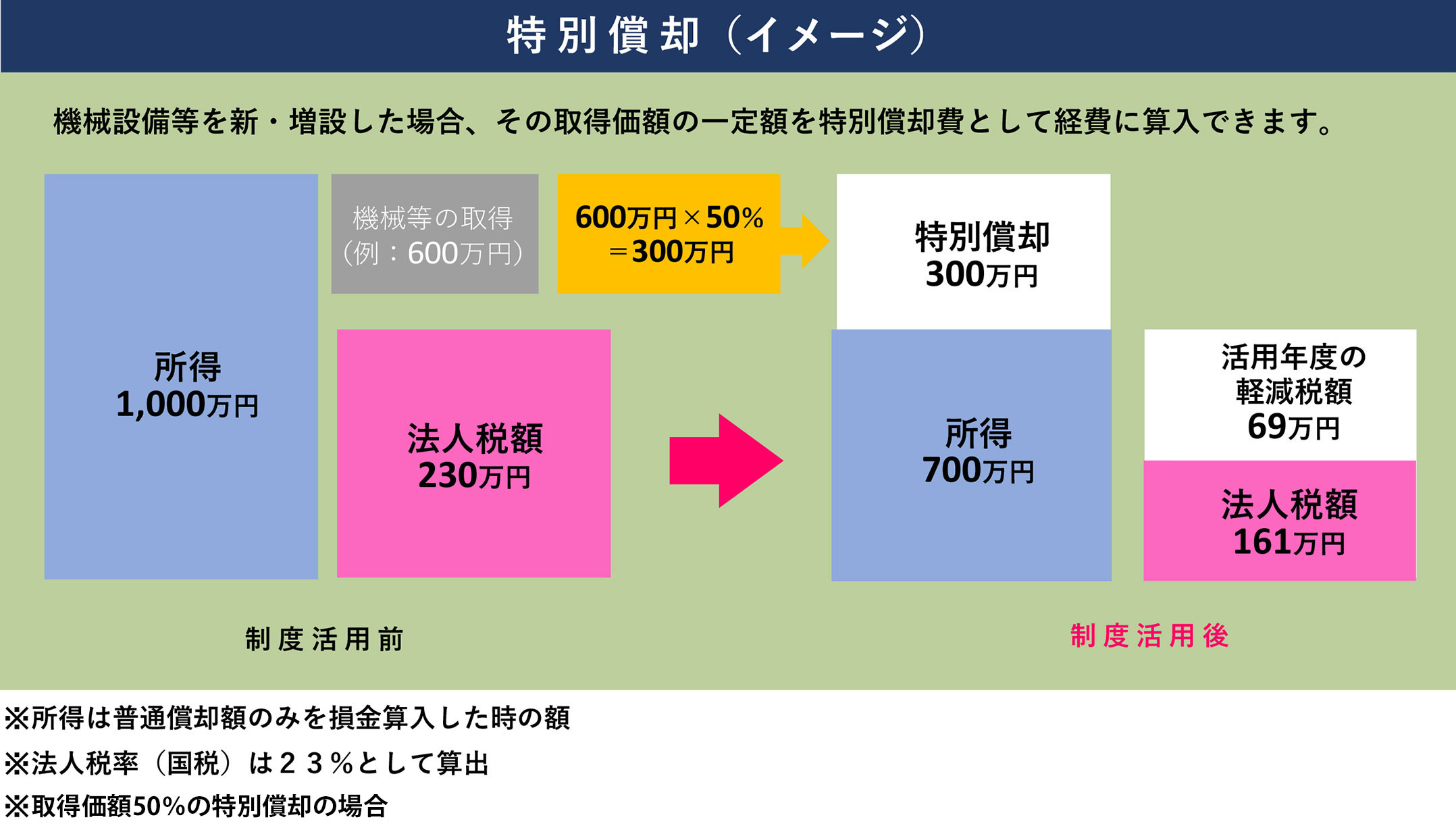

- 特別償却

- 取得価額の下記の一定割合の額を、通常の償却に加えて償却することができます。

- 機械等:取得価額×34%又は50%(制度により異なる)

- 建物等:取得価額×8%、20%、25%のいずれか(制度により異なる)

- 対象資産の取得価額の合計限度額20億円(離島の旅館業に係る特例措置は10億円)

- 県知事の認定を受けた青色申告を行う事業者(法人・個人)であること

- 主務大臣による確認を受けた法人であること(経済金融活性化特別地区を除く)

下記の画像はピンチアウトしてご覧ください。(指2本で拡げて拡大)

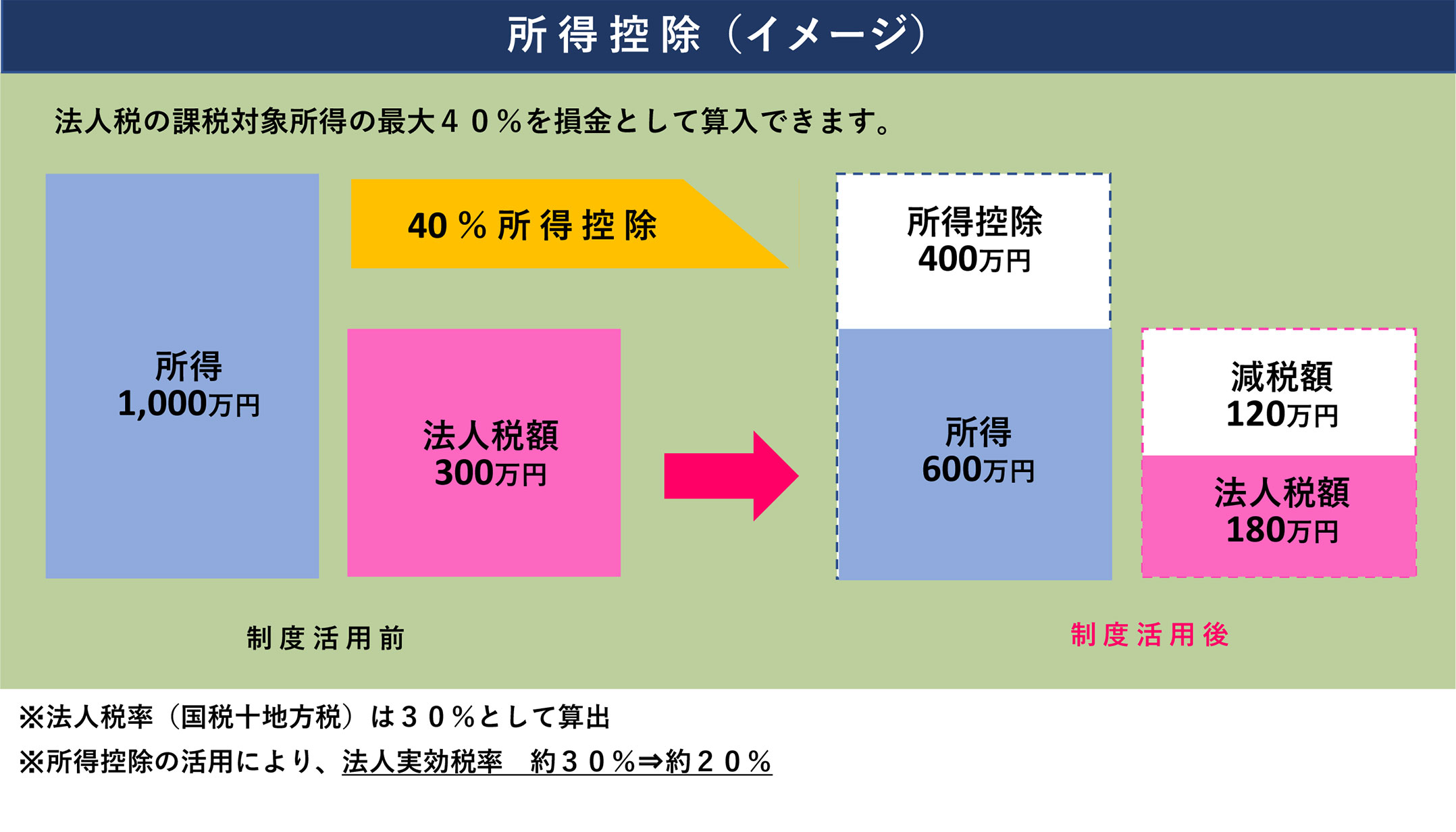

- 所得控除

- 各事業年度の所得金額の最大40%を当該事業年度の所得の金額の計算上、損金の額に算入することができます。

- 県知事の事業認定及び、主務大臣の確認を受けた法人であること

- 法人の設立から10年間適用可能

※確認の対象となる期間は原則5年。確認を受けた期間以降も継続して特例措置を受ける場合は、期間の延長が必要です。

主務大臣の確認に関する詳細はこちらからご確認ください(内閣府HP)

下記の画像はピンチアウトしてご覧ください。(指2本で拡げて拡大)

関税(保税地域に係る特例措置)(主務大臣の事業認定が必要 ※県知事の認定と主務大臣の確認は不要)

- 保税地域許可手数料の軽減

- 対象地域内で保税蔵置場、保税工場又は保税展示場の許可を受けたものが納付すべき当該許可に係る手数料を2分の1に軽減する。

- 主務大臣による事業認定を受けた事業者(法人・個人)

- 保税地域における

課税物件の選択制 - 外国貨物を原料として加工又は製造された製品を国内に引き取る際に課される関税について、原料に対する関税率と製品に対する関税率とのいずれかを選択できる。

※通常は原料課税一択- 主務大臣による事業認定を受けた事業者(法人・個人)

保税に関する詳細はこちらからご確認ください(内閣府HP)

- 主務大臣による事業認定を受けた事業者(法人・個人)

県税計画の認定及び確認を受け、計画に基づいて設備投資を行った場合のみ活用可能

- 事業税の免除

- 新・増設した対象設備に係る事業税の課税免除(5か年間・措置実施計画の実施期間内に限る)

対象となるか否かについては、県税事務所による審査があります。

また、税額の全額が免除になるわけではなく、対象設備に直接従事した従業員の配置により計算を行います。

※5か年間、毎年課税免除申請を行う必要があります。 - 不動産取得税の免除

- 新・増設した対象施設である家屋及びその敷地である土地の一部(※)に対する不動産取得税の課税免除

(※)土地は、取得の日の翌日から起算して1年以内に対象設備である家屋の建設の着手があった場合にのみ対象となります。

県税に関するお問合わせは、所轄県税事務所にお問合せ下さい。

市町村税県知事の認定及び主務大臣の確認を受け、計画に基づいて設備投資を行った場合のみ活用可能

- 固定資産税の免除

- 新・増設した家屋、償却資産、土地(※)に対する固定資産税の減免ができる場合がある(5か年間措置実施計画の実施期間内に限る)

対象となるか否かについては、各市町村による審査があります。

(※)土地は、取得の日の翌日から起算して1年以内に対象設備である家屋の建設の着手があった場合にのみ対象となります。

固定資産税に関するお問合わせは、各市町村担当課にお問合せ下さい。

- 事業所税の軽減(那覇市のみ)

※県知事の認定及び主務大臣による確認は不要 - 那覇市において、次に掲げる要件を満たす施設を新設した場合、当該施設で行う事業に対して課する事業所税のうち資産割の課税標準となるべき事業所床面積の算定について、5か年間当該床面積の2分の1として計算する。

(要件1)当該施設に設置される機械及び装置並びに器具及び備品の取得価額の合計額が千万円以上であること。

(要件2)当該施設に係る建物及びその附属設備の取得価額の合計額が一億円以上であること。

事業所税に関するお問合わせは、那覇市資産税課(TEL:098-862-5320)にお問合せ下さい。

3沖縄県全域もしくは指定された地域で特定の事業を行うために設備投資を行った場合の特例措置について

沖縄県全域もしくは指定された地域で特定の事業を行うために設備投資を行なった場合の税制上の特例措置について、もう少しわかりやすく教えてもらえますか?

沖縄の特区・地域等税制では、各制度ごとに対象の地域や業種が指定されています。

各制度の対象地域や規模要件等について、以下にまとめました。ご確認ください。

なお、対象の資産については、各制度や業種によって異なります。

詳しくはお問い合わせいただくか、各制度手引きをご確認ください。

(1)対象地域と対象業種(事業)・施設

なお、沖縄の特区・地域等税制では各制度ごとに対象の地域や業種(事業)・施設が指定されています。

下記の表は、左右にスライドさせて御覧ください。

| 制度名 | 目的 | 対象地域 | 対象業種(事業)・施設 日本標準産業分類 ※対象事業かどうかの判定は、おおむね日本標準産業分類が基準になっています。 |

国税 | 地方税 |

|---|---|---|---|---|---|

| 観光地形成促進地域(※1) | 国内外からの観光旅客に対応した観光関連施設の整備の促進 | 県内全域(41市町村) | スポーツ・レクリェーション施設、休養施設、集会施設、販売施設 | 投資税額控除 | 事業税の免除、不動産取得税の免除、固定資産税の免除、事業所税の免除(那覇市のみ) |

| 情報通信産業振興地域・情報通信産業特別地区(※2) | 情報通信産業の振興 | 24市町村 本部町・名護市・宜野座村・金武町・恩納村・うるま市・読谷村・沖縄市・嘉手納町・北谷町・宜野湾市・北中城村・中城村・浦添市・西原町・与那原町・南風原町・那覇市・豊見城市・南城市・八重瀬町・糸満市・宮古島市・石垣市 |

電気通信業、ソフトウェア業、情報処理・提供サービス業等 | 投資税額控除 | |

| 産業イノベーション促進地域(※2) | 製造業等の開発力・生産技術等の向上や沖縄の地域資源を活用した新事業の創出等に寄与する設備投資を促進 | 県内全域(41市町村) | 製造業、卸売業等 | 投資税額控除または特別償却いずれかを選択 | |

| 国際物流拠点産業集積地域(※2) | 産業及び貿易の振興をもって沖縄における民間主導の自立型経済の構築 | 5市、うるま・沖縄地区 那覇市、浦添市、豊見城市、宜野湾市、糸満市の全域 うるま・沖縄地区(中城湾港新港地区、仲嶺・上江洲地区、平安座地区、池武当地区) |

製造業、卸売業等 | ・投資税額控除または特別償却いずれかを選択 ・関税(主務大臣の事業認定が必要) |

事業税の免除、不動産取得税の免除、固定資産税の免除、事業所税の免除(那覇市のみ) |

| 経済金融活性化特別地区(※3) | 実体経済の基盤となる産業とそれを支える金融産業の集積により、名護市を中心とする北部地域の経済・金融を活性化 | 名護市内全域 | 金融関連産業、情報通信関連産業、観光関連産業、製造業等、農業・水産養殖業、経営コンサルタント業 | 投資税額控除または特別償却いずれかを選択 | 事業税の免除、不動産取得税の免除、固定資産税の免除 |

| 離島の旅館業に係る特例措置(※4) | 離島地域の発展を図るため、旅館業用建物の整備を促進する | 沖縄振興特別措置法による指定離島 伊平屋村、伊是名村、伊江村、本部町(水納島に限る)、うるま市(津堅島に限る)、南城市(久高島に限る)、粟国村、渡名喜村、座間味村、渡嘉敷村、久米島町、北大東村、南大東村、宮古島市、多良間村、石垣市、竹富町、与那国町 |

旅館業(下宿営業又は店舗型性風俗特殊営業を除く) | 特別償却 |

(2)対象資産

対象事業の用に直接供する下記の資産を新設・増設した場合に対象となります。

但し、各制度や業種によって対象資産が異なるため、詳しくはお問合せいただくか、各制度手引きでご確認ください。

- ①建物及びその附属設備

- ②機械・装置

- ③器具・備品(限定されています)

- ④構築物

(3)規模要件

下記の表は、左右にスライドさせて御覧ください。

| 制度名 | 国税 | 県税 | 固定資産税※ | ||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 観光地形成促進地域(※1) | 取得価額の合計額が1,000万円超の「建物及びその附属設備」、「機械・装置」、「構築物」。 | 取得価額の合計額が1,000万円超の「建物及びその附属設備」、「構築物」。 | 取得価額の合計額が1,000万円超の「建物及びその附属設備」、「構築物」。 | ||||||||||||

| 情報通信産業振興地域(※2) |

次の(ア)又は(イ)の規模

|

取得価額の合計額が1,000万円超の「建物及びその附属設備」、「機械・装置」、「器具・備品」等。 |

次の(ア)又は(イ)の規模

|

||||||||||||

| 産業イノベーション促進地域(※2) |

次の(ア)又は(イ)の規模

|

||||||||||||||

| 国際物流拠点産業集積地域(※2) |

次の(ア)又は(イ)の規模

|

取得価額の合計額が1,000万円超の「建物及びその附属設備」、「機械・装置」等。 |

次の(ア)又は(イ)の規模

|

||||||||||||

| 経済金融活性化特別地区(※3) |

次の(ア)又は(イ)の規模

|

取得価額の合計額が500万円超の「建物及びその附属設備」、「機械・装置」、「器具・備品」等。 |

次の(ア)又は(イ)の規模

|

||||||||||||

| 離島の旅館業に係る特例措置(※4) |

資本金の規模に応じて定められた額以上の「建物及びその附属設備」等。

|

||||||||||||||

※県税、固定資産税については、沖縄県あるいは各市町村の条例をご確認ください。

※詳しい内容については、各制度の手引きをご確認いただけます。

(※1)販売施設で税制上の特例を活用するためには、事前に沖縄県知事の指定を受ける必要があり、県知事に指定された販売施設についても、措置実施計画の認定と、主務大臣の確認を受ける必要があります。

(※2)税制上の特例措置を活用するためには、設備等の取得前までに沖縄県知事による措置実施計画認定と、措置実施計画の実施によって見込まれる付加価値額の目標値等の要件をみたした主務大臣の確認が必要です。

(※3)税制上の特例措置を活用するためには、設備等の取得前までに沖縄県知事による措置実施計画認定を受ける必要があります。

(※4)税制上の特例措置を活用するためには、特別償却、課税免除等の申請前までに沖縄県知事による確認を受ける必要があります。(※特別償却、課税免除申請時に県知事の事前確認書の添付が必要となります。)

4つの項目を選択することで簡易判定ができます

4沖縄県内の指定された地域(特区)で指定された事業を行う法人を設立した法人が沖縄県知事の事業認定を受けた場合の特例措置について

沖縄県内の指定された地域で指定された事業を行う法人を設立した法人が沖縄県知事の事業認定及び主務大臣の確認を受けた場合、どの制度でも特例措置が受けられますか?

対象となる制度は3つあります

● 情報通信産業特別地区

● 経済金融活性化特別地区

● 国際物流拠点産業集積地域(製造業、特定の機械等修理業、特定の無店舗小売業、倉庫業、航空機整備業など一部の業種に限る

上記の3つの制度については、各制度の対象地域内で法人を設立した場合に、事業内容や従業員数等に関する要件を満たし、県知事の事業認定及び主務大臣の確認を受ければ(経済金融活性化特別地区は不要)、最大40%の所得控除(国税)を受けることができます。所得控除が受けられる期間は、その法人設立から最大10年(確認期間は5年。延長申請が必要)です。です。

我が社は、情報通信産業特別地区の要件を満たしていると思いますが、申請できますか?

事業認定の要件は、各制度によって異なります。

各事業認定の要件、申請に関して、ご不明点等ございましたら、お気軽にお問い合わせください。

詳しい内容については、各制度の手引きで確認することができます。

1.対象となる制度

情報通信産業特別地区

経済金融活性化特別地区

国際物流拠点産業集積地域(製造業、特定の機械等修理業、特定の無店舗小売業、倉庫業、航空機整備業など一部の業種に限る)

2.事業認定要件等

事業認定の要件は各制度によって異なります。

各事業認定の要件、申請に関するお問い合わせについては、下記をご参照ください。

主務大臣の確認に関する詳細はこちらからご確認ください(内閣府HP)

情報通信産業特別地区

事業認定要件

- ①適切な事業計画を有すると認められること。

- ②情報特区内に本店(主たる事務所)があること。

- ③常時使用従業員が5人以上であること。

- ④情報特区内では専ら特定情報通信事業(本手引書3ページを参照)を営むこと。

- ⑤情報特区外事業所の従業員数について、常時使用する全従業員数の10分の2に相当する数又は3人のいずれか多い数以下であること。

- ⑥情報特区外では次に掲げる業務以外の業務を行わないこと。

- ア.申請法人が提供する役務に関する調査を行う業務

- イ.申請法人が提供する役務の広告又は宣伝を行う業務

- ウ.申請法人が提供する役務の契約の申込みの勧誘又は契約の締結を行う業務

- エ.申請法人が提供した役務の情報の提供を行う業務

- オ.申請法人が役務を提供するために設置する電気通信設備の保守点検を行う業務

- カ.上記業務に付随して行う業務

資料

「情報通信産業振興地域・特別地区の手引き」(沖縄県のHPより取得してください)

経済金融活性化特別地区

事業認定要件

- ①区域内で設立され、当該区域内に本店又は主たる事務所を有していること。

- ②区域内の事業所で常時使用する従業員のうち5人以上の者が、

- ⅰ) 当該区域内

- ⅱ) 当該区域に隣接する市町村の区域内

- ⅲ) 当該隣接する市町村に隣接する市町村

- 上記(ⅰ)~(ⅲ)のいずれかに住所を有すること。

- ③設立から10年以内であること。

- ④事業計画が適切であると認められること。

- ⑤業務の運営が適正に行われることが確実であると認められること。

- ⑥区域内では、主として対象産業を営むものであること。

- ⑦法人全体としても、対象産業以外を主たる事業として営まないものであること。

- ⑧役員のうちに、特定の法令に違反して罰金以上の刑に処せられ、その刑の執行を終わった日等から3年を経過しない者がいないこと。

- ⑨

- ⅰ) 風俗営業

- ⅱ) 性風俗関連特殊営業

- ⅲ) 公序良俗を害するおそれのある事業

- 上記(ⅰ)~(ⅲ)を行わないものであること。

資料

「経済金融活性化特別地区の手引き」(沖縄県のHPより取得してください)

国際物流拠点産業集積地域

事業認定要件

- ①適切な事業計画を有すると認められること。

- ②区域内で設立された法人であること。

- ③区域内に本店又は主たる事務所を有すること。

- ④常時使用する従業員の数が15人以上であること。

- ⑤設立から10年以内であること。

- ⑥区域内においては、もっぱら特定国際物流拠点事業を営むこと。

- ⑦区域外の事業所では、一定の業務以外の業務を行わないものであること。

- ⑧区域外の事業所における従業員数が常時使用する全従業員数の20%又は5人のいずれか多い人数以下であること。

資料

「国際物流拠点産業集積地域制度の手引き」(沖縄県のHPより取得してください)

保税許可に関するお問合せ先

沖縄地区税関 保税地域監督官

TEL:098-862-9814

下記の画像はピンチアウトしてご覧ください。(指2本で拡げて拡大)

5沖縄特区・地域税制活用ワンストップ相談窓口とは

より詳しい内容をお知りになりたい場合や個別相談をご希望の方は、沖縄特区・地域税制活用ワンストップ相談窓口まで、お気軽にお問い合わせください。

大変参考になりました。ありがとうございます。

税制の特例制度を活用したいと思います。

沖縄の特区・地域等税制に関する窓口として、平成29年4月に沖縄県より委託を受けて公益財団法人沖縄県産業振興公社内に開設されました。

制度に関する相談対応や制度の周知・広報及び各制度における実施計画申請書の作成支援等を行っております。

事業者の制度活用を促すことによって、沖縄の産業振興につなげることを目的としています。

当ホームページでは、各種説明資料等の掲載をはじめ事業者の活用事例や設備投資に関する税の特例の要件を簡易的に判定する簡易判定の機能を備えておりますので、ぜひご活用ください。

詳しい内容をお知りになりたい場合や個別相談をご希望の方は、お気軽にお問合せください。